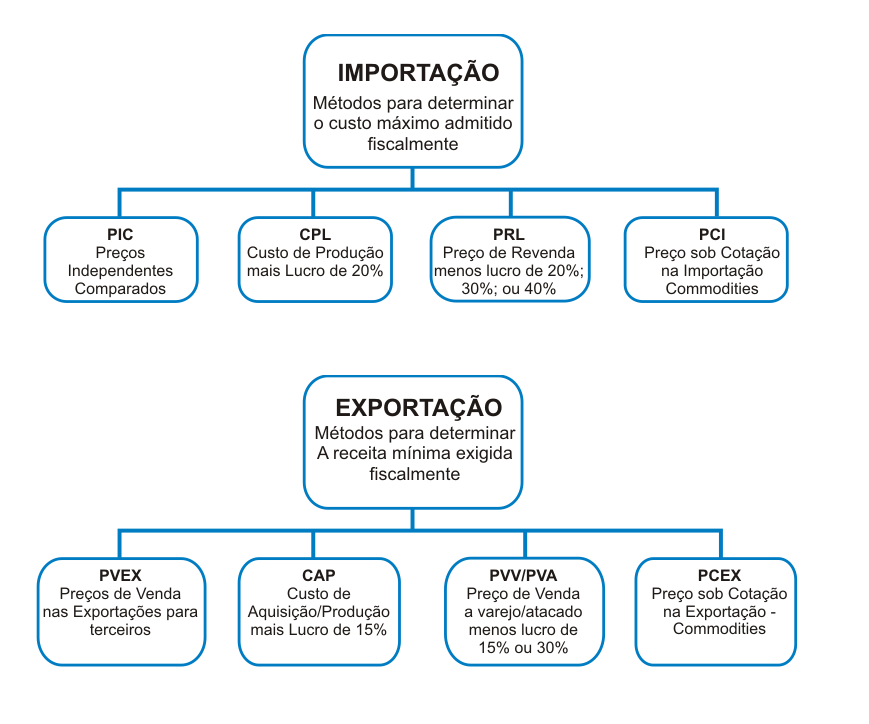

É o termo utilizado para a diferença entre o preço praticado e o preço parâmetro calculado através dos métodos disponíveis na legislação brasileira.

O valor total de ajuste deverá ser adicionado à base de cálculo do Imposto de Renda da Pessoa Jurídica e da CSLL (Contribuição Social sobre o Lucro Líquido)

- Importações: preço parâmetro divergir em até 5% inferior ao preço praticado.

- Exportações: preço parâmetro divergir em até 5% superior ao preço praticado.

Decisão da autoridade tributária para determinação de valor. Para Preços de Transferência, o termo "arbitramento" constante no artigo 20 da IN RFB nº 1.312, de 2012, expressa a obrigatoriedade de submeter às receitas acumuladas nas operações de exportação sujeitas ao controle de Preço de Transferência, ao cálculo do preço parâmetro, de acordo com os métodos estabelecidos pela legislação.

Leia MaisPrincípio norteador das regras dos preços de transferência, preço arm’s lenght, “a distancia do braço”, seria aquele preço praticado sem superfaturamentos nem subfaturamentos, isto é, igual àqueles praticados por empresas independentes.

Leia MaisSão operações conjugadas de importação e exportação em que os bens não transitam pelo território aduaneiro, é uma transação triangular em que uma empresa sediada no Brasil, importa, por exemplo, mercadorias de um país e os exporta diretamente a outro.

Leia MaisCódigo Fiscal de Operações e Prestações - É através do CFOP que é definido se a operação fiscal terá ou não que recolher impostos. Trata-se de um código numérico que identifica a natureza de circulação da mercadoria ou a prestação de serviço de transportes.

O código deve obrigatoriamente ser indicado em todos os documentos fiscais da empresa, como por exemplo, notas fiscais, conhecimentos de transportes, livros fiscais, arquivos magnéticos e outros exigidos por lei, quando das entradas e saídas de mercadorias e bens e da aquisição de serviços.

Cada código é composto por quatro dígitos, sendo que através do primeiro dígito é possível identificar qual o tipo de operação, se entrada ou saída de mercadorias:

Entradas

- 1.000 - Entrada e/ou Aquisições de Serviços do Estado.

- 2.000 - Entrada e/ou Aquisições de Serviços de outros Estados.

- 3.000 - Entrada e/ou Aquisições de Serviços do Exterior.

Saídas

- 5.000 - Saídas ou Prestações de Serviços para o Estado.

- 6.000 - Saídas ou Prestações de Serviços para outros Estados.

- 7.000 - Saídas ou Prestações de Serviços para o Exterior.

Confira aqui a lista completa dos códigos de CFOP

Contribuição Social sobre o Lucro Líquido - É uma contribuição que incide sobre o lucro líquido do período-base, antes da provisão para o Imposto de Renda. É devida pelas pessoas jurídicas e entidades equiparadas pela legislação, destinando-se ao financiamento da Seguridade Social, visando proteger os cidadãos no que se refere aos seus direitos com saúde, aposentadoria e situações de desemprego.

Leia MaisDeclaração de Informações Econômico-Fiscal da Pessoa Jurídica – substituída pela ECF a partir do ano de 2014. As pessoas jurídicas deveriam apresentar, anualmente, a declaração de rendimentos compreendendo o resultado das operações do período de 01 de janeiro a 31 de dezembro do ano anterior ao da declaração.

Era apresentada em meio magnético, mediante a utilização de programa gerador de declaração, disponível para os contribuintes nas unidades da Secretaria da Receita Federal bem como na web.

Todas as pessoas jurídicas, inclusive as equiparadas, sujeitas à prestação de informações na DIPJ deveriam apresenta-la anualmente, de forma centralizada pela matriz, nos prazos fixados.

Caso a empresa deixasse de apresentar a DIPJ nos prazos fixados, ou a apresentasse com incorreções ou omissões, seria intimada a apresentar a declaração original, no caso de não apresentação, ou a prestar esclarecimentos, nos demais casos, no prazo estipulado pela Secretaria da Receita Federal, e sujeitar-se-á às seguintes multas:

- de 2% (dois por cento) ao mês-calendário ou fração, incidente sobre o montante do Imposto de Renda da Pessoa Jurídica informado na DIPJ, ainda que integralmente pago, no caso de falta de entrega desta declaração ou entrega após o prazo, limitada a 20% (vinte por cento);

- de R$ 20,00 (vinte reais) para cada grupo de 10 (dez) informações incorretas ou omitidas.

Para efeito de aplicação da multa prevista no item I, seria considerado como termo inicial o dia seguinte ao término do prazo originalmente fixado para a entrega da declaração e como termo final a data da efetiva entrega ou, no caso de não apresentação, da lavratura do auto de infração.

Observado o disposto nos itens acima, as multas seriam reduzidas:

- à metade, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício;

- a 75% (setenta e cinco por cento), se houver a apresentação da declaração no prazo fixado em intimação.

A multa mínima a ser aplicada seria de R$ 500,00 (quinhentos reais).

A Escrituração Contábil Fiscal (ECF) - É uma obrigação acessória imposta às pessoas jurídicas estabelecidas no Brasil, com vigência a partir de 2015, substitui a DIPJ (Declaração de Informações Econômico-Fiscal da Pessoa Jurídica). O contribuinte deverá informar na ECF todas as operações que influenciem a composição da base de cálculo e o valor devido do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a ECF de forma centralizada pela matriz.

A obrigatoriedade da entrega da ECF não se aplica:

- às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123/2006;

- aos órgãos públicos, às autarquias e às fundações públicas; e

- às pessoas jurídicas inativas; e

- até 2015, às pessoas jurídicas imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tenham sido obrigadas à apresentação da Escrituração Fiscal Digital da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (COFINS) e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições), nos termos da Instrução Normativa RFB nº 1.252, de 1º de março de 2012.

A partir do ano calendário de 2016, a ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (SPED) até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refira.

Caso a empresa não apresente a ECF nos prazos estabelecidos ou apresente-a com incorreções ou omissões, terá penalidades conforme o regime tributário (apuração do Imposto sobre a Renda da Pessoa Jurídica – IRPJ pela sistemática do Lucro Real ou não).

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Imposto de Renda de Pessoa Jurídica - É um imposto administrado pela Receita Federal do Brasil que tem como base de cálculo o Lucro Líquido das empresas . É devida pelas pessoas jurídicas e entidades equiparadas pela legislação brasileira. A forma de apuração do lucro líquido é chamada de regime de tributação e pode ser Lucro Real, Lucro Presumido, Arbitrado, Simples Nacional.

Leia MaisConsidera-se, para fins de controle de Preço de Transferência, como interposta pessoa a que intermedeia operações entre pessoas vinculadas.

Leia MaisEsta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

O valor encontrado através dos cálculos será comparado com o preço praticado para que seja determinado o valor de ajuste.

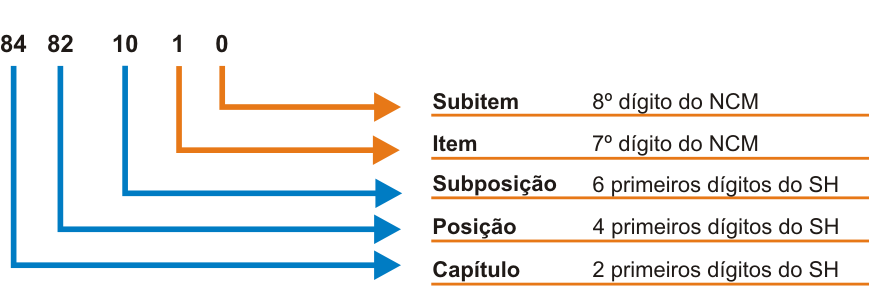

Nomenclatura Comum do MERCOSUL - Trata-se de um código de oito dígitos estabelecido pelo Governo Brasileiro para identificar a natureza das mercadorias e promover o desenvolvimento do comércio internacional, além de facilitar a coleta e análise das estatísticas do comércio exterior.

Qualquer mercadoria, importada ou comprada no Brasil, deve ter um código NCM na sua documentação legal (nota fiscal, livros legais, etc.), cujo objetivo é classificar os itens de acordo com regulamentos do MERCOSUL.

A NCM foi adotada em janeiro de 1995 pela Argentina, Brasil, Paraguai e Uruguai e tem como base o SH (Sistema Harmonizado de Designação e Codificação de Mercadorias). Por esse motivo existe a sigla NCM/SH.

O SH é um método internacional de classificação de mercadorias que contém uma estrutura de códigos com a descrição de características específicas dos produtos, como por exemplo, origem do produto, materiais que o compõe e sua aplicação.

Dos oito dígitos que compõem a NCM, os seis primeiros são classificações do SH. Os dois últimos dígitos fazem parte das especificações próprias do MERCOSUL.

Uma pesquisa pelo código NCM 8482.10.10 permite determinar que se trata de:

- 84 - Reatores nucleares, caldeiras, máquinas, aparelhos e instrumentos mecânicos, e suas partes;

- 8482 - Rolamentos de esferas, de roletes ou de agulhas;

- 848210 - Rolamentos de esferas;

- 84821010 - De carga radial.

A classificação fiscal de mercadorias é de competência da SRF (Secretaria da Receita Federal). A partir do dia 1 de Janeiro de 2010 passou a ser obrigatória a inclusão da categorização NCM/SH dos produtos nos documentos fiscais.

Confira aqui a lista completa dos códigos de produto e serviços na NCM

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Considera-se paraíso fiscal qualquer país ou dependência que apresente uma ou mais das seguintes características:

- Não tribute a renda ou a tribute à alíquota inferior a 20% (vinte por cento);

- Não permita o acesso a informações relativas à composição societária de pessoas jurídicas ou à sua.

Confira aqui a lista completa dos países ou dependências consideradas Paraísos Fiscais

Será considerada vinculada à pessoa jurídica domiciliada no Brasil:

- a matriz desta, quando domiciliada no exterior;

- a sua filial ou sucursal, domiciliada no exterior;

- a pessoa física ou jurídica, residente ou domiciliada no exterior, cuja participação societária no seu capital social a caracterize como sua controladora ou coligada, na forma definida nos §§ 1º e 2º, art. 243 da Lei das S.A.;

- a pessoa jurídica domiciliada no exterior que seja caracterizada como sua controlada ou coligada, na forma definida nos §§ 1º e 2º, art. 243 da Lei das S.A.;

- a pessoa jurídica domiciliada no exterior, quando esta e a empresa domiciliada no Brasil estiverem sob controle societário ou administrativo comum ou quando pelo menos 10% (dez por cento) do capital social de cada uma pertencer a uma mesma pessoa física ou jurídica;

- a pessoa física ou jurídica, residente ou domiciliada no exterior, que, em conjunto com a pessoa jurídica domiciliada no Brasil, tiver participação societária no capital social de uma terceira pessoa jurídica, cuja soma as caracterizem como controladoras ou coligadas desta, na forma definida nos §§ 1º e 2º, art. 243 da Lei das S.A.;

- a pessoa física ou jurídica, residente ou domiciliada no exterior, que seja sua associada, na forma de consórcio ou condomínio, conforme definido na legislação brasileira, em qualquer empreendimento;

- a pessoa física residente no exterior que for parente ou afim até o terceiro grau, cônjuge ou companheiro de qualquer de seus diretores ou de seu sócio ou acionista controlador em participação direta ou indireta;

- a pessoa física ou jurídica, residente ou domiciliada no exterior, que goze de exclusividade, como seu agente, distribuidor ou concessionário, para a compra e venda de bens, serviços ou direitos;

- a pessoa física ou jurídica, residente ou domiciliada no exterior, em relação à qual a pessoa jurídica domiciliada no Brasil goze de exclusividade, como agente, distribuidora ou concessionária, para a compra e venda de bens, serviços ou direitos.

É o termo utilizado para identificar os controles a que estão sujeitas as operações comerciais ou financeiras realizadas entre partes relacionadas (Pessoas Vinculadas), sediadas em diferentes jurisdições tributárias, ou quando uma das partes está sediada em Paraíso Fiscal.

Leia MaisÉ o preço apurado por meio dos métodos de Preços de Transferência constantes da legislação brasileira que servirá de referência na comparação com o preço que foi efetivamente praticado pela empresa.

Leia MaisÉ a média aritmética ponderada dos preços pelos quais a empresa efetivamente comprou ou vendeu um determinado produto, durante o ano-calendário. Deve ser calculado, obrigatoriamente, produto a produto.

Leia MaisEsta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Dispensa de Comprovação - conjunto de determinadas condições que, se atingidas pelo contribuinte, dispensam a comprovação da adequação dos Preços de Transferência praticados entre pessoas vinculadas nas operações de exportações.

Leia MaisSistema Público de Escrituração Digital - Consiste na modernização do sistema de cumprimento das obrigações acessórias brasileiras, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores. A transmissão se dá de forma padronizada digital substituindo as escriturações em papel.

Dois ou mais bens, em condições de uso na finalidade a que se destinam, serão considerados similares quando, simultaneamente:

- Tiverem a mesma natureza e a mesma função;

- Puderem substituir-se mutualmente, na função a que se destinem; e

- Tiverem especificações equivalentes.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.

Esta seção não possui termos relacionados ao tema Transfer Pricing, caso tenha alguma sugestão ficaremos honrados em recebê-la, clique aqui para enviá-la.